Iz varaždinske tvrtke Čistoća stigao je dopis koji prenosimo u cijelosti:

"Poštovani korisnici javnih usluga prikupljanja miješanog i biorazgradivog komunalnog otpada,

kao i svaki puta do sada obraćamo vam se u cilju transparentnog informiranja o činjenicama kojima se vodi društvo u poslovima gospodarenja otpadom. Razlog obraćanja je ponovno otvaranje tzv. ''pitanja'' stope PDV-a na računima za javnu uslugu od strane Odvjetničkog društva koje nije mjerodavno tumačiti porezne propise. O ovom ''pitanju'' društvo je više puta detaljno informiralo korisnike javnih usluga putem tiskanih i elektroničkih medija te otvorenim raspravama na Gradskog vijeću Grada Varaždina. Sadržaj informacija, koje smo tim putem prezentirali, temelje se na obvezujućim Mišljenjima Ministarstva financija, Ministarstva zaštite okoliša te poreznim savjetnicima. Sve dokumente izdale su nadležne porezne institucije koje su jedine ovlaštene tumačiti porezne propise.

U cilju ponovnog pojašnjenja nekih od elemenata koje društvo ČISTOĆA d.o.o. iskazuje u cijeni javnih usluga dajemo slijedeće očitovanje:

- na računima se iskazuju, za sada, dvije cijene sa različitim stopama PDV-a i to: jedna cijena za obveznu minimalnu javnu uslugu i druga za količinu predanog miješanog komunalnog otpada po volumenu posude i broju pražnjenja (zbrinjavanje otpada)

- korisnik javnih usluga dužan je davatelju javnih usluga podmiriti sve troškove gospodarenja otpadom koje uključuju i troškove navedene u članku 33. stavku 4. Zakona o održivom gospodarenju otpadom, pa tako i zbrinjavanje koje ne čini javnu uslugu

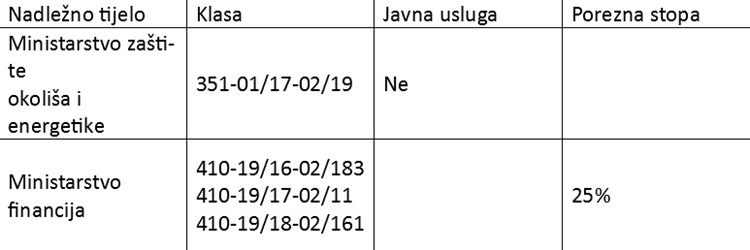

- na tu temu su institucije RH koje su jedine nadležne za tumačenje zakonitosti poreznih propisa izdale obvezujuća mišljenja prikazana u slijedećoj tablici:

- Ovlašteni porezni savjetnik je dana 02. srpnja 2019, godine u svojem pismenom (službenom) očitovanju jasno zaključio ''Temeljem svega navedenog možemo zaključiti da je društvo Čistoća d.o.o. iz Varaždina, kao davatelj javne usluge prikupljanja miješanog, biorazgradivog i reciklabilnog komunalnog otpada, postupalo i postupa ispravno kada na računu za javnu uslugu na stavci ,,cijena za količinu predanog miješanog komunalnog otpada (usluga zbrinjavanja) primjenjuje stopu PDV-a od 25%.''

Mišljenja Ministarstva financija rezultirala su situacijom da se na području RH, od strane različitih davatelja javnih usluga, postupa različito, pri čemu neki davatelji javnih usluga izdaju račune na kojima iskazuju odvojene usluge i obračunavaju dvije različite stope PDV-a, dok drugi cjelokupnost usluge opisuju na računima koju oporezuju sa sniženom stopom od 13%. Tako je unutar određenih grupa u okviru davatelja javnih usluga prikupljanja otpada zaživjelo proizvoljno tumačenje kojim se i prikupljanje i zbrinjavanje otpada kao ukupnost usluga svrstaju pod jednu osnovicu i oporezuju sniženom stopom PDV-a od 13%.

Uvidjevši različitosti u postupanjima predmetne problematike Vlada RH je donošenjem Uredbe o izmjenama i dopunama Uredbe o gospodarenju komunalnim otpadom („Narodne novine“ broj 84/19, od 06. rujna 2019. rodine) između ostalog propisala i da je „Davatelj javne usluge dužan na računu za javnu uslugu navesti sve elemente temeljem kojih je izvršio obračun cijene javne usluge, uključivo i porez na dodanu vrijednost određen sukladno posebnom propisu koji uređuje porez na dodanu vrijednost“ kako bi razriješila dilemu vezanu za proizvoljno tumačenje odredbe članka 79. Zakona o PDV-u, a račun potrošačima učinila jasnijim. Stoga su svi akteri u gospodarenju komunalnim otpadom bili u obvezi još od 2018. godine u potpunosti postupati po navedenom.

Sukladno zakonskim propisima „cijena javne usluge“ sadrži i druge usluge, a ne samo one koje definira pojam „javne usluge“, te je stoga korisnik javnih usluga dužan davatelju javnih usluga podmiriti sve troškove gospodarenja otpadom, pa tako i zbrinjavanje koje ne čini javnu uslugu. Upravo je to zaključna rečenica Obvezujućeg mišljenja Ministarstva Financija od dana 27. prosinca 2016. godine, objavljenog prije same primjene snižene stope PDV-a od 13% na javnu uslugu, koju ponavljamo još jednom za sve koji je do sad nisu razumjeli ili je ne žele razumjeti: „Sve usluge povezane s otpadom koje se ne smatraju javnom uslugom prikupljanja miješanog komunalnog otpada, biorazgradivog komunalnog otpada i odvojenog sakupljanja otpada prema Zakonu o održivom gospodarenju otpadom od 1. siječnja 2017. godine oporezuju se PDV-om po stopi 25%“.

Stoga poručujemo da je društvo ČISTOĆA d.o.o. otvoreno za svaku konstruktivnu raspravu temeljenu na zakonskim činjenicama, ali nikome nećemo dopustiti da naše ime blati neargumentiranim stavovima. Ističemo da je temeljna obveza društva ČISTOĆA d.o.o., kao vašeg davatelja javnih usluga, postupati sukladno važećim pozitivnim propisima RH.

I na kraju, obvezujemo se da ćemo učiniti sve što je u našoj nadležnosti kako bi se do kraja 2022. godine realizirali zakonski ciljevi u gospodarenju otpadom, a što uspješno i kontinuirano činimo još od 2014. godine."

vzaktualno.hr